来源:@全景网微博

继2024年大幅盈转亏2871万元后,头顶“教槽料细分龙头”光环登陆深交所的播恩集团,再度给出2025上半年归母净亏损1380-1530万元的业绩预告,较2024上半年同期亏损404万元扩大2倍以上,其业绩崩塌态势似乎难以阻止了。

01

营收体量腰斩+毛利率大跌+费用率高企业绩全面崩盘

播恩集团于2006年成立,公司自设立以来一直专注于教槽料、乳猪料等猪幼小动物阶段产品的研发、生产及销售,获多项行业奖项:包括“饲料行业十大生物饲料领军企业”“三十强饲料企业”等荣誉,2024年度,公司入选农业产业化国家重点龙头企业。播恩集团通过全国六大生产基地、15家分(子)公司的布局,形成覆盖华南、华东、西南的供应链网络。2024年,集团在广西钦州、甘肃兰州的生物饲料项目投产。

公司已建立起以教槽料与乳猪料类幼小动物营养产品为核心的产品格局。在猪动物营养领域,播恩为客户提供教槽料、乳猪料等幼小猪营养产品及生物发酵饲料;在蛋鸡动物营养领域,公司有蛋鸡育雏、育成、产蛋和淘鸡4个时期的营养产品。

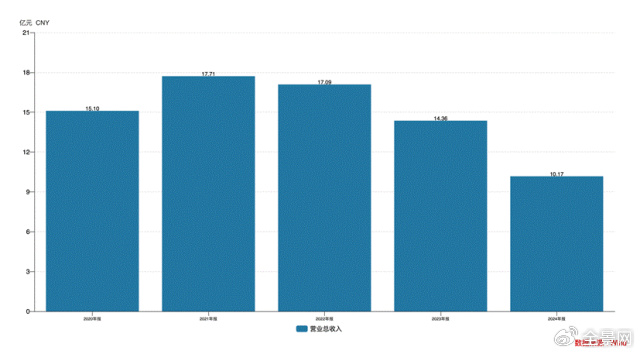

不过业绩表现方面,公司自2021年开始营收规模便一路下滑,2024年整个饲料行业更是经历产量下滑、竞争加剧,行业洗牌加速。行业品牌效应,生产规模、丰富的产品结构和技术创新能力,逐渐成为饲料行业核心竞争力,而中小企业在成本压力和环保政策下加速出局。全国年产10万吨以上规模饲料生产厂1032家,比上年减少18家;全国年产百万吨以上的规模饲料企业集团34家,比上年增加1家,合计饲料产量占全国饲料总产量的55.0%。此背景下,播恩集团2024年10.17亿元体量仅为2021年的六成不到。

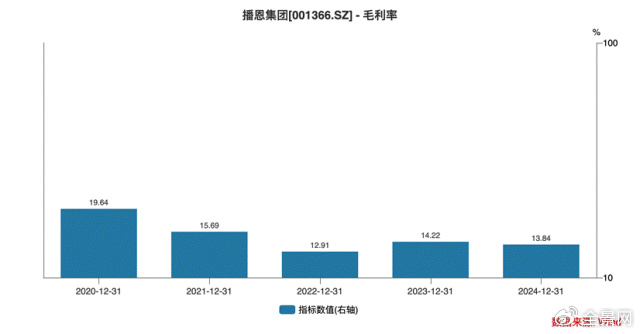

与此同时,公司毛利率水平也是呈现下滑的趋势,2024年同比下滑0.38个百分点至13.84%,相较2020年高位的19.64%已缩减5.8个百分点。

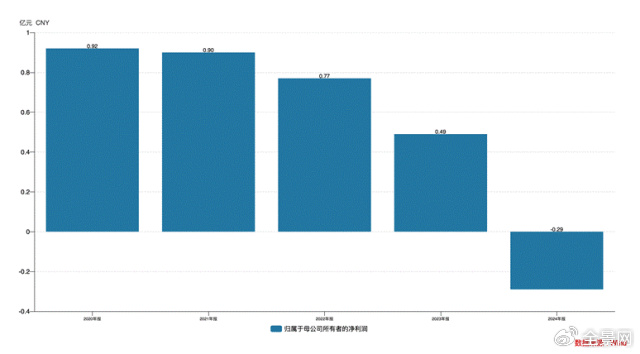

再加上2024年销售费用率、管理费用率、财务费用率分别同比增加2.11、2.49、0.43个百分点,最终公司归母净利润在2020年开始连续下滑后,于2024年迎来2871万元的大幅亏损,同比下滑158.95%;扣非归母净亏损达到了3129万元,同比大幅下跌193.25%。

2025年上半年,虽然公司营业收入预计较上年同期增长30%-40%,但是由于公司部分新建成投产的工厂尚处于产能爬坡阶段,产能未能有效释放,已竣工的厂房进行折旧摊销等固定成本增加,导致整体毛利率水平进一步下降。同时公司客户结构发生变化,从以经销模式服务家庭农场为主,转为大力拓展直销渠道的规模化养殖场客户,该部分客户通常采用赊销的模式,本期应收账款大幅增加,导致计提的坏账准备相应增加。

此背景下,公司2025上半年归母净亏损在1380-1530万元区间,较2024上半年同期亏损404万元扩大2倍以上;扣非归母净亏损则达到了1450-1600万元区间,亏损态势进一步加剧。

02

多项风险同步压顶

大股东减持加剧信心流失

当前,我国猪饲料行业经历了多年的的快速发展,逐步进入了产业化、规模化、集团化的发展阶段,行业兼并整合的速度加快,一大批规模小、实力薄弱、技术落后的企业被市场淘汰,企业数量逐年减少,我国猪饲料行业的竞争格局也进入了以规模、技术和服务为核心的综合实力竞争阶段。

不过迷信产能规模的播恩集团似乎在吃着大亏。

一直以来市占率并不靠前切有所滑落的播恩集团,其在价格战中的议价权本就不高。非洲猪瘟加速散户退出,规模养殖场占比骤升后,这些大客户自建饲料厂或绑定巨头供应链,播恩依赖的经销网络就在经历大幅萎缩,被迫以赊销换市场。

与此同时,公司在行业整体产能利用率不高的背景下,公司现有产能严重闲置,此前计划募投的赣州/浙江/重庆三地项目延期,不过在延期公告出来的同一时间,公司继续表示将豪掷3.8亿投建生物产业园,公司上半年亏损加剧的状况未来或将继续演绎。

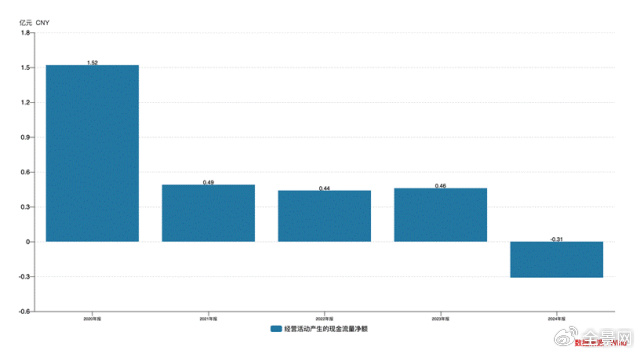

与此同时,公司经营现金流净额已经于2024年转为净流出0.31亿元。

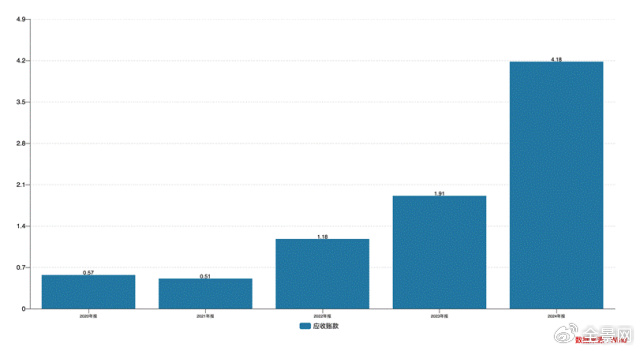

公司2024年的应收账款则是达到了4.18亿元,同比飙升了1倍有余。

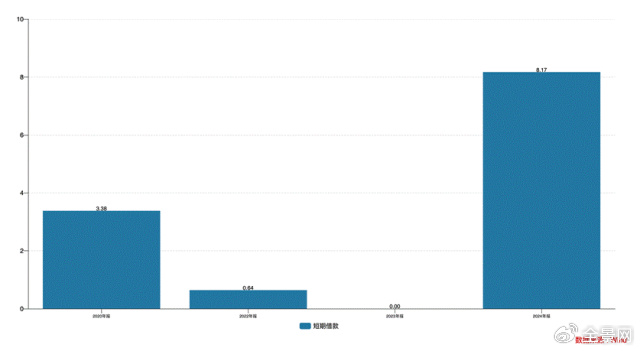

现金流吃紧的状况下,公司2024年末的短期借款较2023年末增加了8.17亿元。

而在风险不断暴露的另一端,播恩集团原第一大流通股东赣州华古投资合伙企业于2025年一季度末显示持股比例减少了4.21%,卖出了手上近乎2/3的筹码,目前仅剩2.39%;一同大手笔减持的还有摩根士丹利国际股份有限公司,减持比例达到了1.35%,目前仅余1.02%股份,大股东的大手笔减持正加剧市场信心流失。

播恩困境是饲料行业洗牌的残酷缩影:在产能过剩与养殖集约化的双重绞杀下,缺乏技术护城河、战略激进的二线厂商正被快速边缘化。当下3.8亿产业园豪赌,是否会成为其被压垮的最后一根稻草,只有等待时间来揭晓答案。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

久联优配-民间配资-实盘配资炒股-免息炒股配资提示:文章来自网络,不代表本站观点。